Le marché guinéen des assurances connaît, depuis quelques années, une dynamique de transformation marquée par une amélioration progressive des indicateurs clés. L’examen comparé des rapports annuels 2022 et 2023 publiés par la Banque Centrale de la République de Guinée (BCRG) révèle des évolutions significatives sur le plan financier, structurel et réglementaire. Toutefois, malgré les performances enregistrées, des défis majeurs persistent, notamment en matière de pénétration du marché, de diversification des produits et de digitalisation des services.

Une forte croissance du chiffre d’affaires global

Le chiffre d’affaires global du secteur est passé de 828,58 milliards GNF en 2022 à 1 035,8 milliards GNF en 2023, soit une croissance annuelle de 24,9 %, contre 16,8 % l’année précédente. Cette performance traduit une confiance accrue des assurés, une amélioration des dispositifs de souscription, et une activité commerciale plus dynamique de la part des compagnies d’assurance. Le pays compte 13 compagnies d’assurance agréées, dont 9 en assurance non-vie et 4 en assurance vie.

Une prédominance marquée des assurances non-vie

En 2023, les assurances non-vie ont représenté 78,51 % du chiffre d’affaires, contre 21,5 % pour les assurances vie et capitalisation. Ce déséquilibre est similaire à celui observé en 2022, confirmant que la culture assurantielle guinéenne reste largement orientée vers les produits de court terme comme l’auto, les incendies ou la santé. Néanmoins, les assurances vie ont connu une croissance de 12,5 %, traduisant un intérêt progressif pour les produits de prévoyance, d’épargne et de retraite.

Évolution du secteur

Le secteur des assurances a affiché une dynamique positive, tirée principalement par :

- L’augmentation des activités industrielles, commerciales et de construction.

- L’amélioration de la bancarisation et des financements.

- Le développement progressif des produits d’assurance vie et santé.

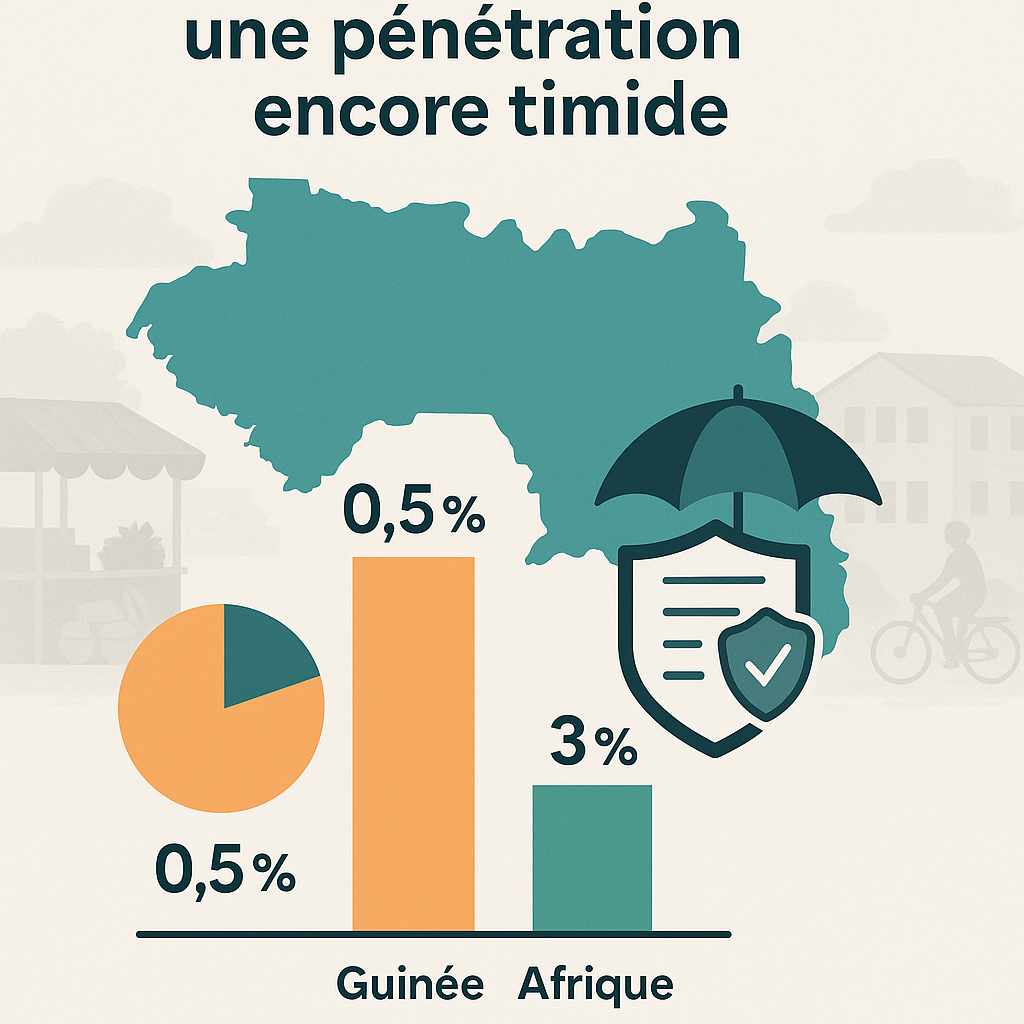

Taux de pénétration : une légère amélioration, mais encore insuffisante

Le taux de pénétration de l’assurance, qui mesure la part du chiffre d’affaires du secteur dans le PIB national, reste encore faible malgré une légère progression (inférieur à 1%) :

- 2022 : ≈ 0,48 % (PIB 2022 estimé : 170 314 milliards GNF)

- 2023 : ≈ 0,56 % (PIB 2023 estimé : 181 751 milliards GNF)

Ces taux sont bien en deçà de la moyenne africaine, estimée autour de 2,5 %. Cette situation reflète un faible niveau d’inclusion assurantielle, lié à la méconnaissance des produits d’assurance, à la faible bancarisation, et à l’absence de produits adaptés aux réalités locales (informalité, revenu irrégulier, etc.).

Les défis structurels du secteur

Plusieurs freins structurels expliquent ce faible taux de pénétration :

- Méconnaissance de l’assurance : la majorité des Guinéens n’ont pas ou peu de connaissances sur les produits d’assurance, leurs avantages ou leurs mécanismes de fonctionnement.

- Faible pouvoir d’achat : une large partie de la population vit dans l’informalité ou en milieu rural, l’assurance est souvent perçue comme un luxe.

- Manque de confiance : les retards fréquents dans le paiement des sinistres et l’opacité de certaines procédures nuisent à l’image du secteur.

- Offre peu adaptée : les produits d’assurance ne tiennent pas toujours compte des réalités locales, notamment rurales et informelles.

Opportunités et leviers de croissance

Face à ces constats, plusieurs pistes peuvent être explorées pour soutenir la transformation durable du secteur :

- Le potentiel du digital : Le développement des services financiers digitaux (notamment le mobile money) ouvre une voie prometteuse pour la distribution de micro-assurances. L’intégration des compagnies d’assurance avec les fintechs pourrait favoriser une meilleure inclusion financière, notamment en milieu rural.

- Éducation financière du public : Le renforcement de la sensibilisation à l’assurance, notamment en milieu rural, constitue un levier essentiel pour une meilleure compréhension des mécanismes assurantiels. Cette démarche passe notamment par une formation renforcée des intermédiaires d’assurance, en partenariat avec les médias, afin de relayer efficacement les messages clés. Par ailleurs, l’introduction de modules dédiés à l’assurance dans les écoles et les universités permettrait de sensibiliser les jeunes dès leur parcours académique, et de constituer ainsi une nouvelle base de clientèle à l’entrée dans la vie professionnelle.

- Renforcement du cadre réglementaire : adoption des normes CIMA, contrôle renforcer des fonds propres, supervision digitale. Favoriser l’assurance obligatoire pour certains secteurs (transport, construction, etc.).

- L’assurance vie et santé : undes segments sous-exploités, l’assurance vie, bien qu’en croissance, représente encore moins de 10 % du marché. Pourtant, la montée des préoccupations liées à la santé, à l’éducation et à la retraite offre un fort potentiel de développement pour des produits d’assurance adaptés.

- Diversification et innovation des produits : L’élargissement de l’offre à de nouveaux segments – micro-assurance, santé communautaire, produits indexés – peut répondre à des besoins jusque-là non couverts. L’essor de l’assurance-vie, encore marginale, est également stratégique dans un pays à démographie jeune.

Conclusion

Le secteur des assurances en Guinée affiche en 2023 une santé financière en nette amélioration, portée par une croissance solide du chiffre d’affaires et un renforcement des fondamentaux techniques. Toutefois, le chemin reste long pour parvenir à une maturité comparable à celle d’autres pays africains. La digitalisation, l’innovation et l’inclusion financière devront être les piliers de la transformation future du marché, pour faire de l’assurance un véritable levier de développement économique et social dans le pays.

NB : A date, nous n’avons pas de données pour 2024, toutes les données utilisées dans cette analyse ont été tiré sur les rapports annuels de la BCRG 2022 et 2023 ainsi que des documents l’INS (Institut nationale des statistiques).

Très bon article clair et structuré. Tu exposes bien les avancées du secteur sans oublier les défis. Le contraste entre la croissance du chiffre d’affaires et le faible taux de pénétration montre qu’il reste du travail de fond à faire. Continue ce genre d’analyse c’est utile et nécessaire pour le pays. Force à toi Guerrier.

Très intéressant et pour info je m’accentue beaucoup sur l’introduction de ce module dans les universités car la vie professionnelle commence à partir de la.

bonne chance pour Le développement

Bonjour Mr

Très bon contenu surtout

Je ne savais pas qu’il y’avait 13 compagnies d’assurances agréés

Merci pour l’info

Bravo